Jamais deux sans trois!

Revue trimestrielle

Revue trimestrielle

Richard Morin

Asmaa Saleem Malik

Un portefeuille équilibré, composé de 60% d’actions et 40% d’obligations a généré un rendement de plus de 13% (avant frais) en 2025. C’est la troisième année consécutive de gains de plus de 12%, plus du double des hypothèses de rendement généralement utilisées en planification financière. Même sur 5 ans (8,4%) ou sur 10 ans (7,7%) les rendements annuels sont nettement supérieurs aux attentes. Tant mieux!

Cette performance reflète la croissance annuelle soutenue des bénéfices des entreprises du S&P (12,3 %1 en 2025), ainsi que les attentes pour le moins élevées des investisseurs concernant l’intelligence artificielle. Les titres du magnificient 7 (Alphabet, Meta, Microsoft, NVIDIA, Amazon, Apple et Tesla) expliquent une bonne partie de cette performance. Ils représentent aujourd’hui plus de 32% de la valeur du S&P500, contre 21% il y a 3 ans.

Les actions canadiennes ne sont pas en reste. Leur rendement de 31,7% en 2025 est deux fois plus élevé que celui des actions américaines (12,2% en CAD). La hausse inexorable du cours de l’or (les compagnies aurifères représentent plus de 13% de l’indice boursier canadien) explique en bonne partie cette performance.

Dans un tel contexte, ou les rendements sont concentrés dans 2 secteurs, les gestionnaires actifs – qui tentent de prédire les mouvements de la bourse ou sélectionner les titres qui feront mieux que l’indice – ont connu une très mauvaise année. 94% des fonds de placement canadiens ont offert un rendement inférieur à l’indice S&P/TSX Composite en 2025. Leur performance n’est guère meilleure sur 10 ans puisque 97% ont sous-performé l’indice. Par contraste, le portefeuille indiciel équilibré géré par Archer se classe dans le premier quartile des fonds canadiens depuis le lancement de la firme en 20172 .

Si les actions – particulièrement les actions américaines – ont tellement monté depuis 3 ans, c’est que les investisseurs les ont achetées en anticipation d’une hausse soutenue des profits des entreprises qu’ils espèrent résultera de l’utilisation de l’intelligence artificielle. À près de 28 fois les bénéfices des 12 derniers mois, le ratio cours/bénéfices (P/E ratio) est à son niveau le plus élevé depuis la bulle techno des années 90. Le cours actuel des actions en bourse anticipe donc déjà les bonnes nouvelles à venir.

Dans ce contexte, l’année 2026 devrait apporter un début de réponse à des questions importantes pour l’évolution future du cours des actions. Les centaines de milliards investis en intelligence artificielle par les Alphabet, Amazon et Oracle de ce monde seront-ils profitables? L’IA mènera-t-elle à un accroissement de la productivité et des profits des entreprises cotées en bourse? Dans la négative, on devra s’attendre à une correction boursière.

Les obligations canadiennes ont rapporté 2,6% en 2025 et 4,4% par année sur 3 ans. Ça semble peu comparé au rendement des marchés boursiers mais une telle comparaison est évidemment injuste. Leur heure viendra lorsque les investisseurs jugeront collectivement que les actions sont peut-être devenues un peu trop chères.

Bonne année à tous!

Le marché boursier canadien a été l'un des plus performants marchés développés en 2025, surpassant son homologue américain, grâce au secteur aurifère qui a contribué à plus de la moitié de son rendement annuel de 31,7 %.

Le secteur des matériaux a bondi de 98,2 % en 2025 (+11,6 % au quatrième trimestre 2025), l'incertitude économique qui a marqué une grande partie de l'année incitant les investisseurs à se tourner vers l'or comme valeur refuge. Cette situation a propulsé les cours de l'or à des sommets historiques et a fortement stimulé les producteurs d'or. Barrick Mining Corp. y a largement contribué, profitant de la hausse des cours de l'or et du regain d'intérêt des investisseurs suite à l'annonce de son intention d'étudier une introduction en bourse de ses actifs aurifères nord-américains. Les valeurs du secteur des matériaux de base ont également bénéficié de la hausse des prix du cuivre et d'autres minéraux critiques, les investisseurs recherchant une protection contre les risques géopolitiques et inflationnistes.

Le secteur financier a affiché la deuxième meilleure performance, avec une hausse de 30,8 % en 2025 (+9,6 % au quatrième trimestre 2025). Les baisses de taux de la Banque du Canada au cours de l’année ont soutenu la rentabilité en réduisant les coûts de financement et en améliorant la liquidité. La Banque Royale du Canada a contribué à cette performance sectorielle, affichant un solide bénéfice net de 5,4 milliards de dollars canadiens au quatrième trimestre, en hausse de 29 % par rapport au quatrième trimestre 2024, grâce à la hausse du revenu net d’intérêts et aux bons résultats de ses principaux secteurs d’activité.

Les actions américaines ont progressé de 1,3 % au quatrième trimestre 2025, portant leur gain depuis le début de l'année à 12,2 %.

Le secteur de la santé (+11,2 %) a été le principal moteur de la croissance au cours du trimestre, soutenu par une forte demande pour les traitements innovants, la hausse des ventes de produits pharmaceutiques et les résultats positifs des essais cliniques menés par les sociétés de biotechnologie. Eli Lilly & Co s'est particulièrement distinguée, portée par une forte demande pour ses traitements contre le diabète et l'obésité et par les résultats positifs de son nouveau médicament oral contre le diabète, renforçant ainsi la confiance dans la croissance de l'entreprise.

Le secteur des services de communication (+7 %) a bénéficié de la croissance continue des recettes publicitaires, du streaming et de la consommation de contenu, ainsi que d'une forte demande en services mobiles et haut débit. Alphabet Inc. a contribué à la progression du secteur, grâce à d'importantes recettes publicitaires et au déploiement de fonctionnalités de recherche et de YouTube basées sur l'IA, qui ont dynamisé l'engagement et la monétisation au quatrième trimestre 2025.

Les actions internationales ont progressé de 3,1 % (en dollars canadiens) au quatrième trimestre 2025, portant leur rendement depuis le début de l'année à 25 %.

L'Espagne a été le marché européen le plus performant en 2025, avec un rendement de 71,8 % et de 10,9 % au quatrième trimestre 2025. Cette performance a été tirée par la forte hausse des valeurs bancaires, énergétiques et d'infrastructures d'énergies renouvelables, permettant à l'IBEX 35 de surperformer ses homologues européens.

Le Japon a enregistré un rendement de 1,2 % au quatrième trimestre 2025, grâce à la solidité des résultats des entreprises et à la poursuite des réformes structurelles. Au Royaume-Uni, le ralentissement de l'inflation et la vigueur de l'activité économique ont permis aux actions d'afficher un solide rendement de 4,9 %. Ces gains ont renforcé l'importance des investissements internationaux pour la diversification et la croissance des portefeuilles équilibrés.

L'indice MSCI Emerging Markets a progressé de 2,8 % (en dollars canadiens) au quatrième trimestre 2025, soit une hausse de 25,2 % depuis le début de l'année. La performance a été contrastée selon les régions.

Les actions chinoises ont chuté de 9,1 % au cours du trimestre. Ce repli s'explique par un ralentissement de la croissance économique, la poursuite des interventions gouvernementales dans des secteurs comme la technologie et l'immobilier, ainsi que par les tensions commerciales avec des partenaires clés, qui ont pesé sur la confiance des investisseurs et les bénéfices des entreprises.

À l'inverse, Taïwan et la Corée du Sud ont enregistré de fortes hausses, avec des rendements respectifs de 8,6 % et 22,2 %. Cette croissance a été portée par la vigueur des exportations de semi-conducteurs et de technologies, TSMC à Taïwan et Samsung et SK Hynix en Corée du Sud ayant profité d'une forte demande mondiale, ainsi que par la résilience des bénéfices des entreprises dans les principaux secteurs.

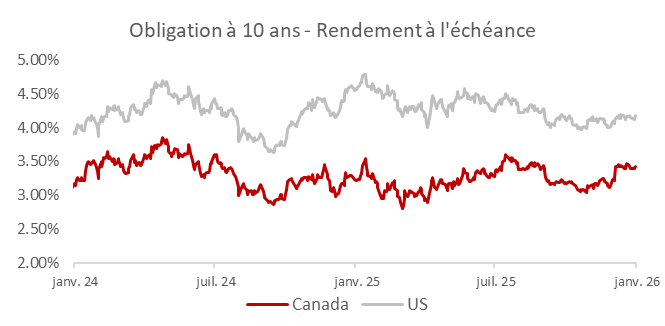

Au cours du quatrième trimestre de 2025, le rendement des obligations du gouvernement du Canada à 10 ans est passé de 3,17% à 3,41%, ce qui a entraîné une légère baisse des prix des obligations au cours du trimestre, les prix évoluant inversement aux rendements.

Cette hausse des rendements s'explique en partie par l'évolution des anticipations concernant les taux d'intérêt. Bien que la Banque du Canada ait abaissé son taux directeur à 2,25 % plus tôt dans le trimestre, elle l'a maintenu inchangé par la suite, laissant entendre que le rythme d'un nouvel assouplissement monétaire pourrait être limité. Cette situation a incité les investisseurs à réévaluer les perspectives des taux d'intérêt à long terme et a réduit la demande d'obligations à long terme.

Pour les portefeuilles équilibrés, les titres à revenu fixe ont continué de jouer un rôle stabilisateur important. Surtout, la hausse des rendements améliore le potentiel de revenus futurs des placements obligataires, confortant ainsi le rôle défensif des titres à revenu fixe à long terme.

Les obligations canadiennes ont affiché un rendement total de -0,3 % au quatrième trimestre de 2025, portant leur rendement depuis le début de l'année à 2,6 %.

[1] FactSet, Rapport d'analyse des résultats, 19 décembre 2025. Le chiffre de croissance des bénéfices représente les estimations prospectives consensuelles.

[2] Au 30 septembre 2025 selon la base de données Fundata des fonds communs canadiens.