Une guerre stupide

Revue trimestrielle

Revue trimestrielle

Richard Morin

Asmaa Saleem Malik

En date du 31 mars dernier, le portefeuille équilibré est en baisse d’environ 3,5% depuis le début de la guerre en Iran, effaçant tous les gains depuis le début de l’année. Au moment d'écrire ces lignes, il est à un peu moins de 1% de son sommet historique. Rien de bien alarmant.

On ne doit pas s’étonner que le portefeuille n’ait pas trop souffert de la guerre jusqu’ici. Historiquement, les guerres n’ont pas eu d’impact durable sur les marchés boursiers, qui s’intéressent beaucoup plus aux profits des entreprises - qui continuent à croître - qu’aux aléas de la géopolitique.

Le réel impact de la guerre se mesure hélas en vies humaines…

Le portefeuille équilibré se serait mieux comporté n’eut été de la piètre performance des obligations, en baisse de 2% depuis le début de la guerre. C’est que la hausse de plus de 50% du cours du pétrole risque de raviver l’inflation et de faire augmenter les taux d’intérêts ce qui affecte négativement la valeur des obligations.

L’autre victime inattendue de la guerre semble être le cours de l’or, en baisse d’environ 11% depuis le début du conflit le 28 février 2026. Le problème avec l’or - contrairement aux autres actifs - est qu’il ne génère aucun revenu. Sa forte ascension depuis 2023 était un mouvement essentiellement spéculatif et la guerre en Iran semble avoir provoqué une fuite vers la sortie. Sans compter que certaines banques centrales ont aussi profité du cours élevé pour vendre une partie de leur réserve d’or.

Pour le bien de tous, espérons que cette guerre stupide prendra fin bientôt.

Le marché boursier canadien a enregistré un rendement de 3,9% au premier trimestre 2026.

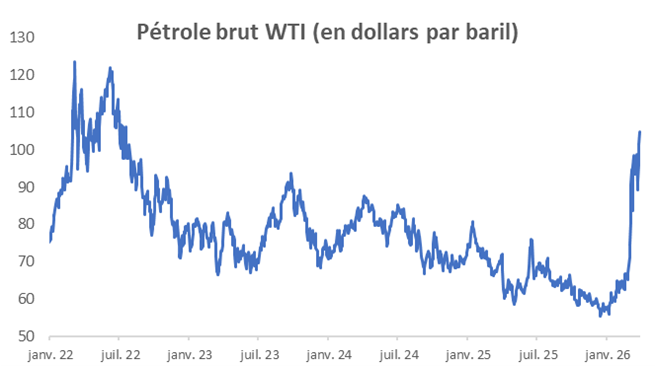

Le secteur de l'énergie a affiché une performance remarquable au cours de cette période, soutenu par la hausse des prix du pétrole et du gaz naturel. Les tensions géopolitiques au Moyen-Orient, notamment les actions militaires américano-israéliennes contre l'Iran, ont perturbé l'approvisionnement en pétrole, entraînant une flambée des prix. En mars, le prix du pétrole brut West Texas Intermediate (WTI) a dépassé les 100 $ le baril, soit une augmentation d'environ 56% par rapport aux niveaux d'avant le conflit. Les valeurs énergétiques ont contribué à soutenir l'indice TSX, compensant la faiblesse des autres secteurs.

Le secteur de l'énergie représente 17,9% de l'indice composé S&P/TSX, contre seulement 3,8% de l'indice S&P 500. Cette surpondération a été favorable au Canada, permettant au marché canadien de surperformer le marché américain dans un contexte de hausse des prix de l'énergie.

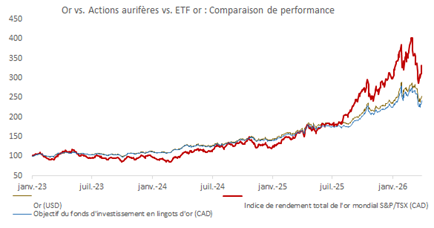

L'or a connu une forte volatilité en mars 2026, chutant de son sommet de début de mois à 5 311,6$ à 4 392,3$, soit une baisse de 17,3%. Le métal s'est ensuite redressé pour atteindre 4 678,6$ en fin de mois, ce qui représente un repli global de 10,9% pour le mois de mars. Bien que l'or soit généralement considéré comme une valeur refuge, la vente massive observée en début de mois reflétait des pressions conjoncturelles à court terme. Les investisseurs ont vendu pour se procurer des liquidités ou respecter leurs exigences de marge, et les anticipations de hausse des taux d'intérêt ont pesé sur la demande.

À la fin du mois de mars, l'optimisme quant à une possible détente des tensions avec l'Iran a contribué à stabiliser les marchés, permettant à l'or de se redresser et de limiter ses pertes. Les investisseurs canadiens ont profité de l'effet de levier des actions aurifères, l'indice S&P/TSX Global Gold Total Return (CAD) – qui suit la performance des actions des sociétés minières aurifères – ayant surperformé le métal lui-même au cours du trimestre. Les cours des actions des sociétés minières aurifères ont tendance à amplifier les fluctuations du prix de l'or en raison de l'effet de levier opérationnel : lorsque le prix de l'or augmente, les profits progressent plus rapidement que le prix de l'or. Cet effet s'est traduit par des rendements plus élevés pour les investisseurs détenant des actions liées à l'or.

Le graphique ci-dessous illustre cette dynamique, montrant l'indice S&P/TSX Global Gold Total Return (CAD) en rouge, dont les variations sont plus marquées que celles du cours de l'or au comptant.

Les actions américaines ont reculé de 2,7% au premier trimestre 2026.

Les marchés boursiers américains ont connu une forte volatilité au premier trimestre 2026, la guerre menée par les États-Unis et Israël contre l'Iran ayant accru les risques géopolitiques, notamment autour du détroit d'Ormuz, voie de transit énergétique cruciale. Les perturbations de l'approvisionnement au Moyen-Orient et le risque d'un conflit plus large ont tendu le marché pétrolier, contribuant aux pressions inflationnistes et accentuant les préoccupations des investisseurs quant aux coûts.

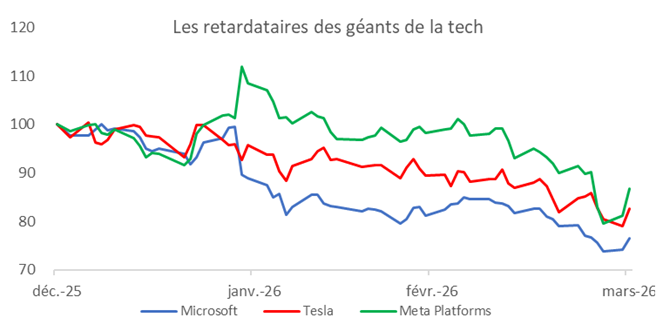

La faiblesse du marché s'est accentuée en mars, les actions américaines enregistrant une baisse de 2,8% sur le mois. Ce repli généralisé a touché tous les secteurs, à l'exception de l'énergie, qui a profité de la forte hausse des prix du pétrole. Les pertes ont été principalement imputables aux technologies de l'information, à l'industrie, aux services de communication et à la santé, qui ont représenté la plus grande part du repli du marché.

La faiblesse des entreprises technologiques et des sociétés axées sur la croissance a pesé sur la performance du marché. Microsoft a chuté de 23,5% en raison de la prudence affichée quant aux perspectives de croissance du cloud après une forte hausse antérieure, tandis que Tesla a reculé de 17,3 % suite à des livraisons du premier trimestre inférieures aux estimations. Meta a également baissé de 13,3%, les marchés réévaluant sa valorisation et ses perspectives de croissance.

Les marchés boursiers internationaux ont progressé de 0,5% (en dollars canadiens) au premier trimestre 2026. Le Japon s'est distingué avec une hausse de 3,7%, grâce notamment à Toyota, qui a enregistré de solides ventes mondiales. La croissance a été portée par les véhicules hybrides et hybrides rechargeables, tandis que l'entreprise a augmenté sa production de véhicules électrifiés pour répondre à la demande croissante.

À l'inverse, les principaux marchés européens ont reculé : France -3,6%, Allemagne -6,7%, Suisse -2,4%, Espagne -0,9%, Italie -2,0% et Danemark -11,9%. Le secteur industriel de la zone euro a mal débuté l'année, Eurostat ayant fait état d'une baisse de 1,5% de la production en janvier, bien en deçà des prévisions de croissance de 0,6%. La hausse des coûts de l'énergie, les inquiétudes persistantes liées à l'inflation et les tensions géopolitiques actuelles – notamment les répercussions de l'escalade du conflit entre les États-Unis et le Moyen-Orient – ont pesé sur le moral des investisseurs, freinant la croissance dans toute la région.

Les marchés émergents ont progressé de 1,6% (en CAD) au premier trimestre 2026.

Taïwan a progressé de 11,2%, porté par Taiwan Semiconductor Manufacturing Company (TSMC). La forte demande de puces liées à l'IA et la position dominante de l'entreprise dans la fabrication de semi-conducteurs de pointe ont soutenu la solide performance du chiffre d'affaires et attiré des flux d'investisseurs internationaux vers cet indice à forte composante technologique.

La Corée du Sud a bondi de 18,1%, entraînée par Samsung Electronics après l'annonce du déploiement de réseaux 5G pilotés par l'IA en partenariat avec Advanced Micro Devices (AMD) et l'obtention d'un contrat d'infrastructure 5G avec l'opérateur de télécommunications canadien Vidéotron.

Les actions chinoises ont chuté de 7,0%, pénalisées par la faiblesse du marché immobilier. La baisse des prix de l'immobilier a freiné la consommation, ralenti l'activité de construction et suscité des inquiétudes quant à la croissance économique globale.

Le marché indien a reculé de 16,7%, sous la pression des tensions géopolitiques croissantes au Moyen-Orient et de la forte hausse des prix du pétrole brut, qui a entraîné d'importantes sorties de capitaux étrangers.

Au cours du premier trimestre 2026, le rendement des obligations du gouvernement du Canada à 10 ans est passé de 3,42% à 3,46%, entraînant une légère baisse de leur prix. Cependant, les revenus de coupons ont compensé cette faiblesse, permettant aux obligations canadiennes d'afficher un rendement total de 0,2% pour le trimestre.

Cette hausse des rendements reflète un réajustement des anticipations du marché concernant les taux d'intérêt futurs, l'inflation et les risques mondiaux. Une pression supplémentaire à la hausse a été exercée par le rendement des bons du Trésor américain à 10 ans, qui est passé de 4,18% à 4,30% dans un contexte d'incertitude géopolitique, de hausse des prix de l'énergie et de préoccupations inflationnistes persistantes.