Résilience mais…

Revue trimestrielle

Revue trimestrielle

Richard Morin

Asmaa Saleem Malik

Les marchés font preuve d’une remarquable résilience. Outre quelques soubresauts en avril, les actions et les obligations offrent une bonne performance depuis le début de l’année, malgré ce qu’on pourrait qualifier de sérieux vents de face.

La guerre en Ukraine – et les visées présumées de Putin sur d’autres pays – menace la stabilité de l’Europe? Pas de problème, les actions européennes sont en hausse de 13,2% depuis le début de l’année.

Trump lance une guerre tarifaire mondiale qui menace les profits des entreprises américaines et réveille le spectre de la stagflation (la stagnation économique jumelée à une inflation persistante)? Pas de soucis, la bourse américaine demeure près de son niveau record, en hausse de 5,1% sur le trimestre et de 0,4% depuis le début de l’année.

Le Canada entre possiblement en récession, en partie à cause des tarifs de Trump? Qu’à cela ne tienne, la bourse canadienne est l’une des plus performantes au monde (grâce à l’or, comme on le verra plus loin).

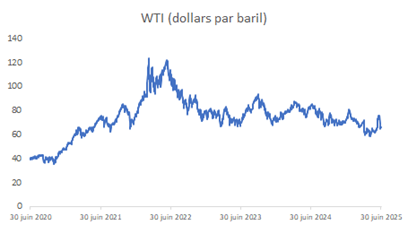

Les Américains bombardent un site nucléaire iranien, au risque d’embraser encore plus le Moyen Orient. Le cours du pétrole va certainement monter en flèche, n’est-ce pas? Eh bien non. Après une brève hausse, un baril de West Texas Intermediate coûte moins cher qu’en début d’année et environ la moitié de son sommet de 2022.

Le congrès se prépare à adopter le Big Beautiful Bill qui ajoutera des billions de dollars à la dette américaine. Certainement, les acheteurs d’obligations vont se rebiffer! Pas pour le moment du moins. Les taux sur les obligations 10 ans du trésor américain sont revenus au même point qu’au début du trimestre.

Les investisseurs ont donc de quoi se réjouir; le rendement du portefeuille équilibré (60% actions et 40% obligations) est de 5,2% à date en 2025. Depuis le début de 2023, c’est un rendement annualisé de 13,2% que ce portefeuille a connu. Certains seront tentés de se payer un peu de luxe avec ces bons rendements, comme le font d’ailleurs les consommateurs américains. Il serait quand même plus prudent de ne pas dépenser tout le « surplus » puisqu’on ne sait jamais ce qui s’en vient.

La très brève baisse de plus de 10% des actions américaines provoquée par l’annonce des tarifs du Liberation Day de Donald Trump (souvenez-vous des manchots!) n’avait rien de surprenant. Ce qui est très inhabituel cependant est que les obligations et le dollar américain ont aussi subit des baisses substantielles lors de cet épisode de volatilité, alors que c’est généralement le contraire qui se produit : quand ça brasse, les investisseurs ont tendance à se réfugier dans les actifs « sans risque » que sont les obligations américaines.

Pourquoi les obligations et le dollar ont-ils baissé?

Parce que l’autre grande initiative de Trump, le Big Beautiful Bill, perpétue le déficit fiscal américain à son niveau actuel de 7% de la taille de l’économie. On apprend en 1e année d’économie qu’un tel déficit est insoutenable à long terme et mènera tôt ou tard à une crise fiscale1. Les obligations du trésor américain sont donc moins perçues comme un actif sans risque.

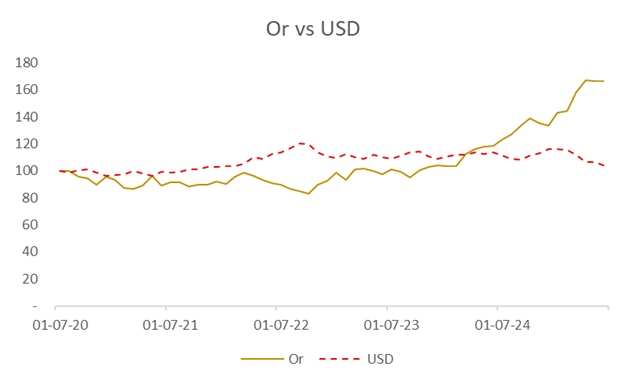

La guerre tarifaire et le Big Beautiful Bill expliquent aussi la baisse de 9% du dollar américain depuis le début de l’année (la pire depuis 1973).

L’autre signe de stress est la montée apparemment inexorable du cours de l’or, en hausse de 25% depuis le début de l’année et de plus de 40% depuis un an. Puisqu’il est libellé en USD, on s’attend à ce que le cours de l’or monte lorsque le dollar descend, afin de préserver sa valeur, mais sa hausse actuelle indique aussi qu’on le substitut en partie aux obligations américaines afin de protéger la valeur du portefeuille.

Dans ce contexte, les investisseurs canadiens qui n’ont pas mis tous leurs œufs dans le panier des actions américaines ont fait de bons rendements. Non seulement le dollar canadien s’est-il apprécié face au dollar américain, mais les actions canadiennes ont largement bénéficié de la hausse du cours de l’or – dont le Canada est un des principaux producteurs. Si seulement les investisseurs américains avaient suivi nos conseils (Commentaire- 1er trimestre 2024) et diversifié leurs placements en achetant des actions canadiennes!

Bon été à tous!

Le marché boursier canadien a enregistré un rendement de 8,5 % au deuxième trimestre de 2025, porté par la solide performance des secteurs de la finance (11,1 %), des technologies de l'information (14,2 %) et des matériaux (7,7 %).

Les entreprises de TI ont enregistré de solides bénéfices, stimulés par la forte demande en IA. Les grandes banques ont annoncé de solides résultats trimestriels, soutenus par des conditions de crédit stables et une activité soutenue dans leurs divisions des marchés financiers. La hausse des prix des matières premières, notamment de l'or, en hausse de 5 % ce trimestre et de 25 % en 2025, a soutenu le secteur des matériaux, contribuant à atténuer les inquiétudes concernant le ralentissement de la croissance économique. La confiance des investisseurs a également été soutenue par la décision de la Banque du Canada de maintenir son taux directeur à 2,75 %, l'inflation montrant des signes de ralentissement.

Les actions américaines ont enregistré une performance de 5,1 %, portées par les valeurs technologiques et celles de l'IA. Le trimestre a souligné l'importance de rester investi dans un contexte de volatilité, ainsi que la résilience des actions américaines, malgré l'incertitude politique et géopolitique.

Les secteurs les plus performants ont été les technologies de l'information (23,5 %), les services de communication (18,2 %), l'industrie (12,6 %) et la consommation discrétionnaire (11,3 %). Les secteurs en difficulté ont été l'énergie (-9,4 %), la santé (-7,6 %) et l'immobilier (-1,0 %).

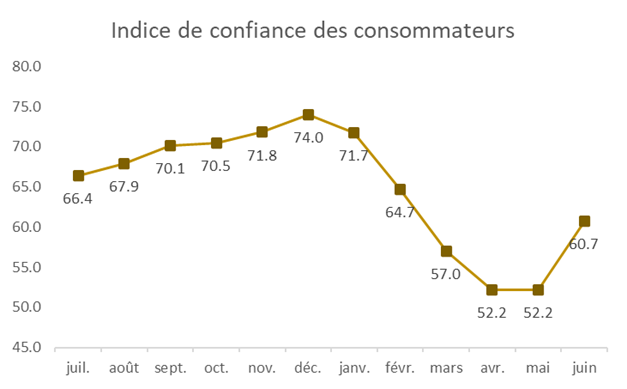

La confiance des consommateurs a fléchi en avril et mai, plombée par les craintes persistantes d'inflation, les taux d'intérêt élevés et les incertitudes géopolitiques, notamment les tensions commerciales entre les États-Unis et la Chine et la hausse des coûts de l'énergie. Cependant, une amélioration a été constatée en juin, l'indice de confiance des consommateurs atteignant 60,7. Ce rebond est attribuable au ralentissement de l'inflation, à la stabilisation des prix de l'essence et à la résilience du marché du travail.

NVIDIA, le géant des puces électroniques, a rebondi après un premier trimestre en baisse et a lancé un nouveau modèle d'IA performant, baptisé « Llama-3.1 ». Conçu pour des performances plus intelligentes et une efficacité accrue, il témoigne du leadership continu de l'entreprise dans le développement de l'IA. L'action NVIDIA a bondi de près de 46 % au deuxième trimestre, confirmant que le matériel d'IA reste au cœur de l'optimisme des investisseurs.

Broadcom, leader mondial des semi-conducteurs et des solutions logicielles d'infrastructure, a réalisé un excellent trimestre, enregistrant une hausse de 20 % de son chiffre d'affaires par rapport à l'année dernière. Ces résultats soulignent le rôle central de Broadcom dans le développement des technologies qui propulsent la révolution de l'IA.

Les actions internationales ont poursuivi leur forte dynamique du premier trimestre, mais ont connu un deuxième trimestre plus volatil. La période a débuté par une vague de ventes massives provoquée par le regain de tensions commerciales mondiales, qui a brièvement entamé la confiance des investisseurs. Cependant, les marchés ont rebondi grâce à l'apaisement des inquiétudes commerciales et à la poursuite du ralentissement de l'inflation dans la zone euro.

Les actions internationales ont enregistré un rendement de 6,5 % (en dollars canadiens) au deuxième trimestre 2025. Dans cet univers, l’indice MSCI Europe a enregistré un gain de 6,4 %, soutenu par une inflation modérée, une amélioration du sentiment macroéconomique et des mesures de relance budgétaire sur des marchés clés comme l'Allemagne.

Le Japon a enregistré un rendement de 5,8 %, rebondissant après une baisse en début de trimestre, grâce au regain de confiance des investisseurs, porté par un yen plus faible, une demande intérieure résiliente et la vigueur des secteurs exportateurs.

L'indice MSCI Marchés émergents a enregistré une performance de 6,9 % (en dollars canadiens) au deuxième trimestre 2025.

Le marché boursier chinois a reculé de 2,6 % au deuxième trimestre, plombé par l'escalade des tensions commerciales entre les États-Unis et la Chine et la faiblesse persistante du secteur immobilier. Les mesures de relance gouvernementales ont apporté un certain soutien, mais n'ont pas réussi à raviver la confiance des investisseurs.

Le marché indien a progressé de 4,7 % au deuxième trimestre 2025, porté par de solides bénéfices nationaux, une confiance accrue des investisseurs dans un contexte d'apaisement des tensions géopolitiques et un soutien politique renouvelé.

Le marché boursier taïwanais a progressé de 18,5 %, porté par la forte demande mondiale de technologies, notamment de semi-conducteurs, et par l'apaisement des craintes d'une escalade des tensions commerciales, les États-Unis ayant suspendu certaines de leurs menaces tarifaires les plus agressives. Taiwan Semiconductor Manufacturing Company (TSMC) a tiré la reprise du marché boursier taïwanais au deuxième trimestre grâce à ses fondamentaux solides et à la dynamique de la demande tirée par l'IA. La Corée du Sud a enregistré une performance de 27,4 %, portée par l'amélioration du moral des investisseurs étrangers suite à la décision des États-Unis de reporter la mise en œuvre de nouveaux droits de douane réciproques sur ses principaux partenaires commerciaux au moins jusqu'à début juillet. Cela a contribué à stabiliser les perspectives des exportateurs coréens.

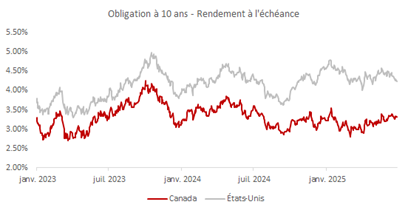

Au cours du deuxième trimestre de 2025, le rendement à échéance des obligations d'État canadiennes à 10 ans est passé de 2,97 % à 3,28 %, ce qui a entraîné une légère baisse des prix des obligations. Cette hausse des rendements a été alimentée par une combinaison de facteurs nationaux et internationaux qui ont rehaussé les matière de taux d'intérêt. L'inflation de base élevée a incité la Banque du Canada à maintenir son taux directeur à 2,75 % en juin, renforçant l'opinion selon laquelle un assouplissement monétaire demeure improbable à court terme.

Les obligations canadiennes ont généré un rendement total de -0,6 % pour le trimestre et de 1,4 % à ce jour en 2025. Bien que la hausse des rendements à échéance puisse entraîner une baisse de prix à court terme, les obligations canadiennes continuent de jouer un rôle essentiel en fournissant des revenus et de la stabilité au sein d'un portefeuille bien diversifié.

Note

[1] Lors d’une crise fiscale, les investisseurs exigent un taux d’intérêt exorbitant pour acheter des obligations du gouvernement, forçant le pays à adopter des mesures drastiques afin de réduire son déficit et sa dette. La Nouvelle-Zélande dans les années 1980 et le Canada dans les années 1990 ont subi de telles crises.